содржина

- Што е ануитетна исплата

- Класификација ануитет

- Предности и недостатоци на ануитетните плаќања

- Која е исплатата на заемот?

- Основна формула за плаќање ануитет во Excel

- Пресметка на плаќање

- Пресметка на ануитетни плаќања на заем во Excel

- Заклучок

Плаќањата на заемот полесно и побрзо се пресметуваат со Microsoft Office Excel. Многу повеќе време се троши на рачна пресметка. Оваа статија ќе се фокусира на ануитетните плаќања, карактеристиките на нивното пресметување, предностите и недостатоците.

Што е ануитетна исплата

Начин на месечна отплата на заем, во кој депонираниот износ не се менува во текот на целиот период на заемот. Оние. на одредени датуми од секој месец, едно лице депонира одредена сума на пари додека заемот не биде целосно отплатен.

Дополнително, каматата на заемот е веќе вклучена во вкупниот износ што е исплатен на банката.

Класификација ануитет

Ануитетните плаќања може да се поделат на следниве типови:

- Поправено. Плаќањата кои не се менуваат имаат фиксна стапка без оглед на надворешните услови.

- Валута. Можност за промена на износот на плаќање во случај на пад или пораст на девизниот курс.

- индексирани. Плаќања во зависност од нивото, индикатор за инфлација. За време на периодот на заем, нивната големина често се менува.

- Променливи. Ануитет, кој може да се менува во зависност од состојбата на финансискиот систем, инструменти.

Обрнете внимание! Фиксните плаќања се претпочитаат за сите должници, бидејќи имаат мал ризик.

Предности и недостатоци на ануитетните плаќања

За подобро разбирање на темата, неопходно е да се проучат клучните карактеристики на овој вид плаќања за заеми. Ги има следните предности:

- Воспоставување на одреден износ на плаќање и датум на неговото плаќање.

- Висока достапност за должници. Речиси секој може да аплицира за ануитет, без разлика на нивната финансиска состојба.

- Можност за намалување на износот на месечната рата со зголемување на инфлацијата.

Не без недостатоци:

- Висока стапка. Заемопримачот ќе преплати поголема сума пари во споредба со диференцијалното плаќање.

- Проблеми кои произлегуваат од желбата да се исплати долгот пред предвиденото.

- Нема повторни пресметки за предвремени плаќања.

Која е исплатата на заемот?

Плаќањето на ануитет ги има следните компоненти:

- Камата што ја плаќа лице при отплата на заем.

- Дел од главнината.

Како резултат на тоа, вкупниот износ на каматата речиси секогаш го надминува износот што го донел заемопримачот за намалување на долгот.

Основна формула за плаќање ануитет во Excel

Како што споменавме погоре, во Microsoft Office Excel можете да работите со различни видови плаќања за заеми и аванси. Ануитет не е исклучок. Во принцип, формулата со која можете брзо да ги пресметате придонесите за ануитет е следна:

Важно! Невозможно е да се отворат загради во именителот на овој израз за да се поедностави.

Главните вредности на формулата се дешифрираат на следниов начин:

- АП – исплата на ануитет (името е скратено).

- O – големината на главниот долг на заемопримачот.

- PS – каматната стапка што ја дава на месечна основа одредена банка.

- C е бројот на месеци кога трае заемот.

За да се асимилираат информациите, доволно е да се наведат неколку примери за употреба на оваа формула. За нив ќе се разговара понатаму.

Примери за користење на функцијата PMT во Excel

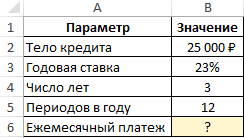

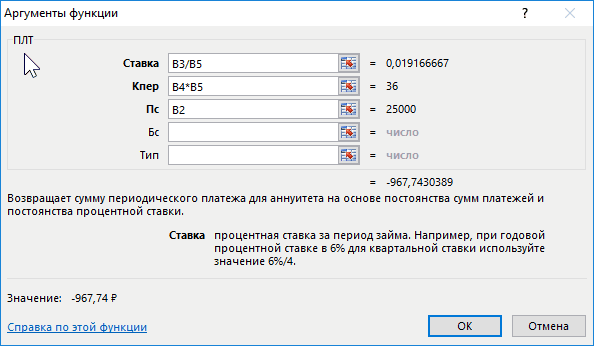

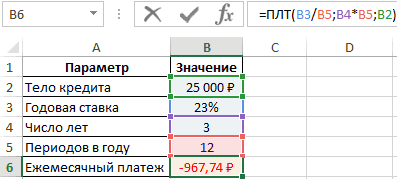

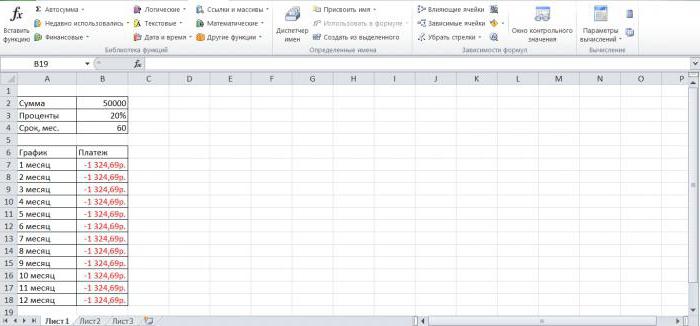

Даваме едноставен услов за проблемот. Неопходно е да се пресмета месечната исплата на заемот ако банката стави камата од 23%, а вкупниот износ е 25000 рубли. Кредитирањето ќе трае 3 години. Проблемот е решен според алгоритмот:

- Направете општа табела во Excel врз основа на изворните податоци.

- Активирајте ја функцијата PMT и внесете аргументи за неа во соодветното поле.

- Во полето „Bet“ внесете ја формулата „B3/B5“. Ова ќе биде каматната стапка на заемот.

- Во редот „Nper“ напишете ја вредноста во форма „B4*B5“. Ова ќе биде вкупниот број на плаќања за целиот рок на заемот.

- Пополнете го полето „PS“. Овде треба да го наведете почетниот износ земен од банката, пишувајќи ја вредноста „B2“.

- Осигурајте се дека откако ќе кликнете на „OK“ во изворната табела, е пресметана вредноста „Месечна исплата“.

Дополнителни информации! Негативната бројка покажува дека заемопримачот троши пари.

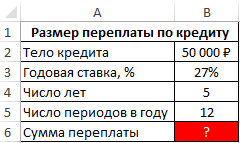

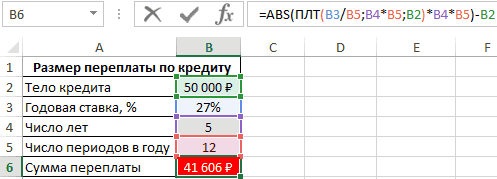

Пример за пресметување на износот на преплатување на заем во Excel

Во овој проблем, треба да го пресметате износот што ќе го преплати лицето кое земало заем од 50000 рубли со каматна стапка од 27% за 5 години. Вкупно, заемопримачот прави 12 плаќања годишно. Решение:

- Составете ја оригиналната табела со податоци.

- Од вкупниот износ на плаќања, одземете го почетниот износ според формулата «=ABS(ПЛТ(B3/B5;B4*B5;B2)*B4*B5)-B2». Мора да се вметне во лентата со формула на горниот дел од главното мени на програмата.

- Како резултат на тоа, износот на преплатувања ќе се појави во последната линија од креираната плоча. Заемопримачот ќе преплати 41606 рубли на врвот.

Формулата за пресметување на оптималната месечна исплата на кредитот во Excel

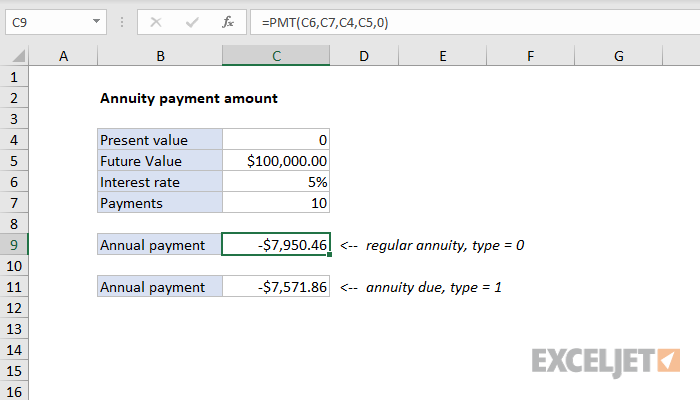

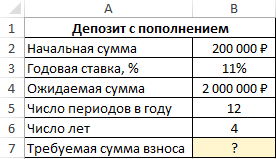

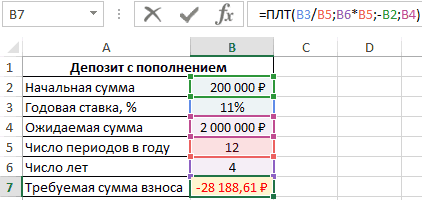

Задача со следниот услов: клиентот има регистрирано банкарска сметка за 200000 рубли со можност за месечно надополнување. Неопходно е да се пресмета износот на плаќање што едно лице мора да го врши секој месец, така што по 4 години тој има 2000000 рубли на неговата сметка. Стапката е 11%. Решение:

- Направете табела врз основа на оригиналните податоци.

- Внесете ја формулата во линијата за внесување Excel «=ПЛТ(B3/B5;B6*B5;-B2;B4)» и притиснете „Enter“ од тастатурата. Буквите ќе се разликуваат во зависност од ќелиите во кои е сместена табелата.

- Проверете дали износот на придонесот автоматски се пресметува во последната линија од табелата.

Обрнете внимание! Така, за да може клиентот да акумулира 4 рубли по стапка од 2000000% за 11 години, тој треба да депонира 28188 рубли секој месец. Минусот во износот покажува дека клиентот има загуби со тоа што дава пари на банката.

Карактеристики на користење на функцијата PMT во Excel

Во принцип, оваа формула е напишана на следниов начин: =PMT(стапка; nper; ps; [bs]; [тип]). Функцијата ги има следните карактеристики:

- Кога се пресметуваат месечните придонеси, се зема предвид само годишната стапка.

- При прецизирање на каматната стапка, важно е повторно да се пресмета врз основа на бројот на рати годишно.

- Наместо аргументот „Nper“ во формулата, се наведува одреден број. Ова е периодот на плаќање.

Пресметка на плаќање

Генерално, исплатата на ануитет се пресметува во две фази. За да се разбере темата, секоја од фазите мора да се разгледа посебно. Ова ќе се дискутира понатаму.

Фаза 1: пресметка на месечната рата

За да го пресметате во Excel износот што треба да го плаќате секој месец на заем со фиксна стапка, мора:

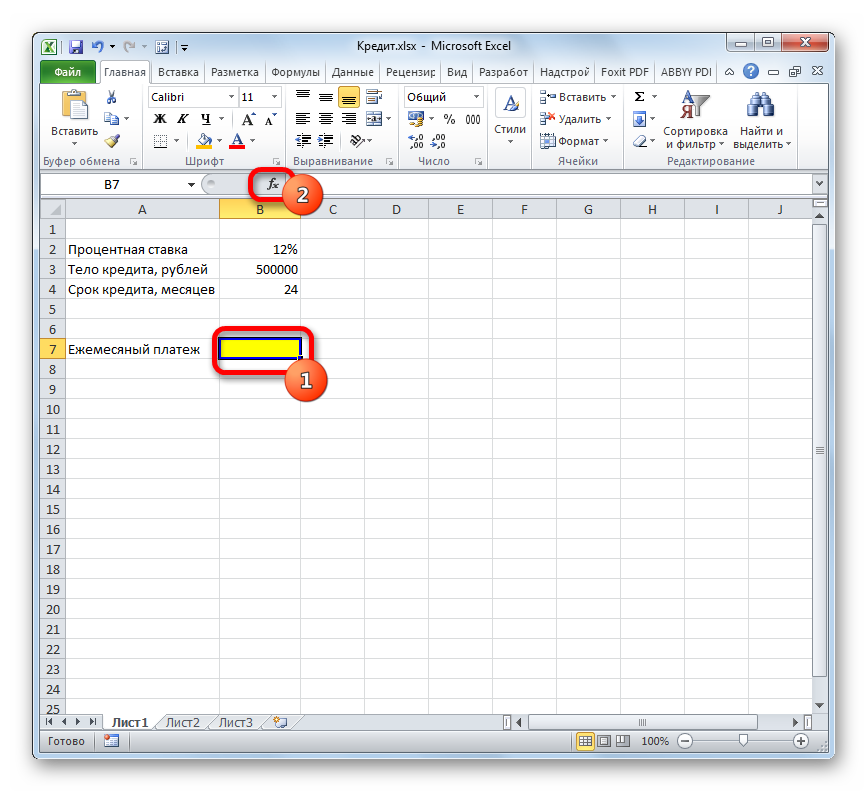

- Компилирајте ја изворната табела и изберете ја ќелијата во која сакате да се прикаже резултатот и кликнете на копчето „Вметни функција“ на врвот.

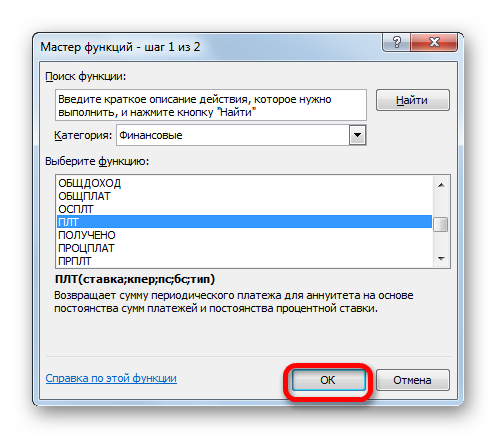

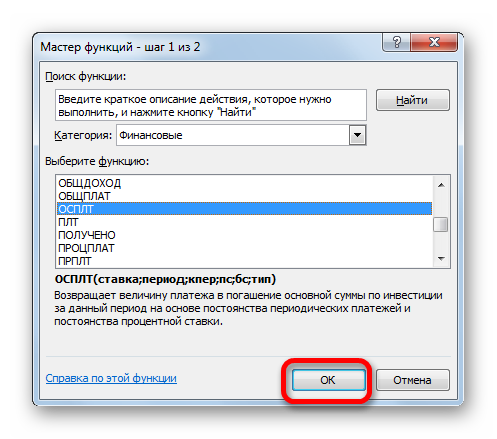

- Во списокот со функции, изберете „PLT“ и кликнете „OK“.

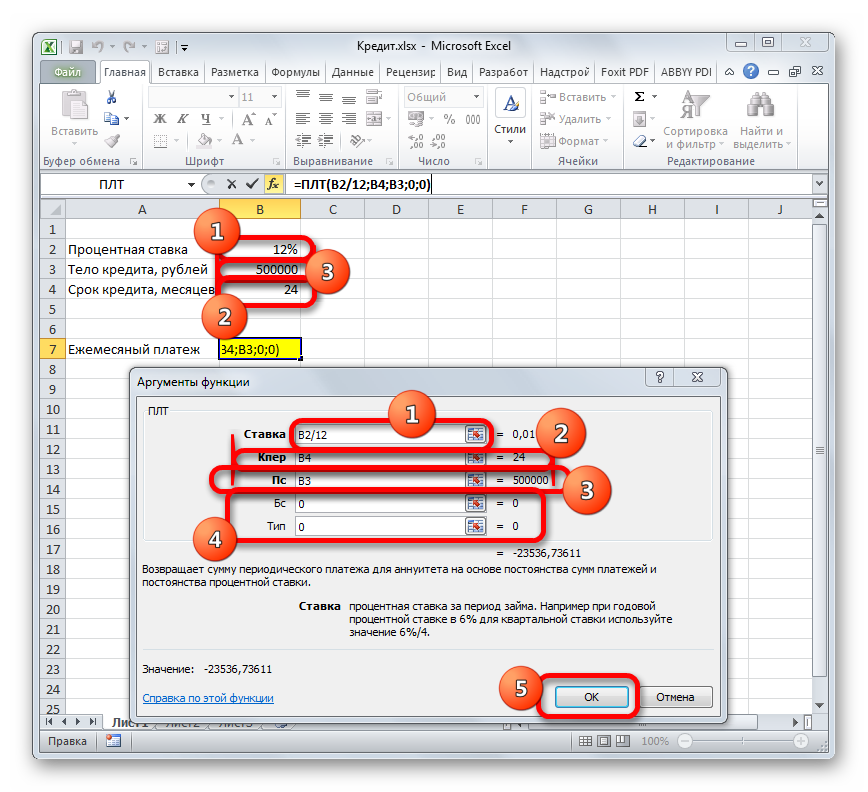

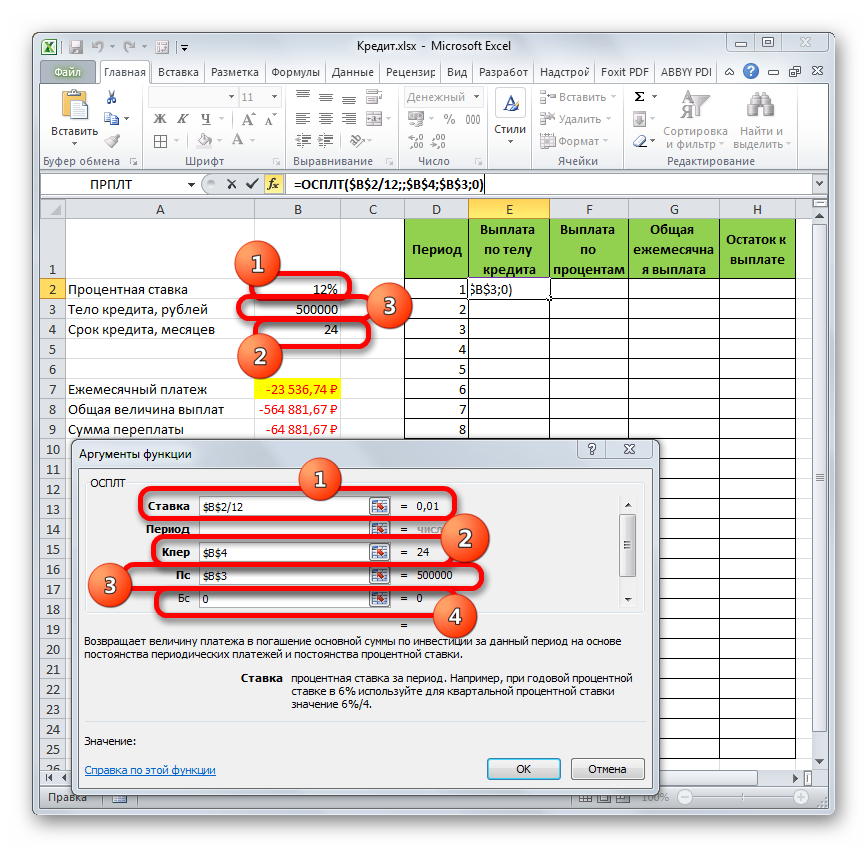

- Во следниот прозорец, поставете ги аргументите за функцијата, означувајќи ги соодветните линии во составената табела. На крајот од секоја линија, треба да кликнете на иконата, а потоа да ја изберете саканата ќелија во низата.

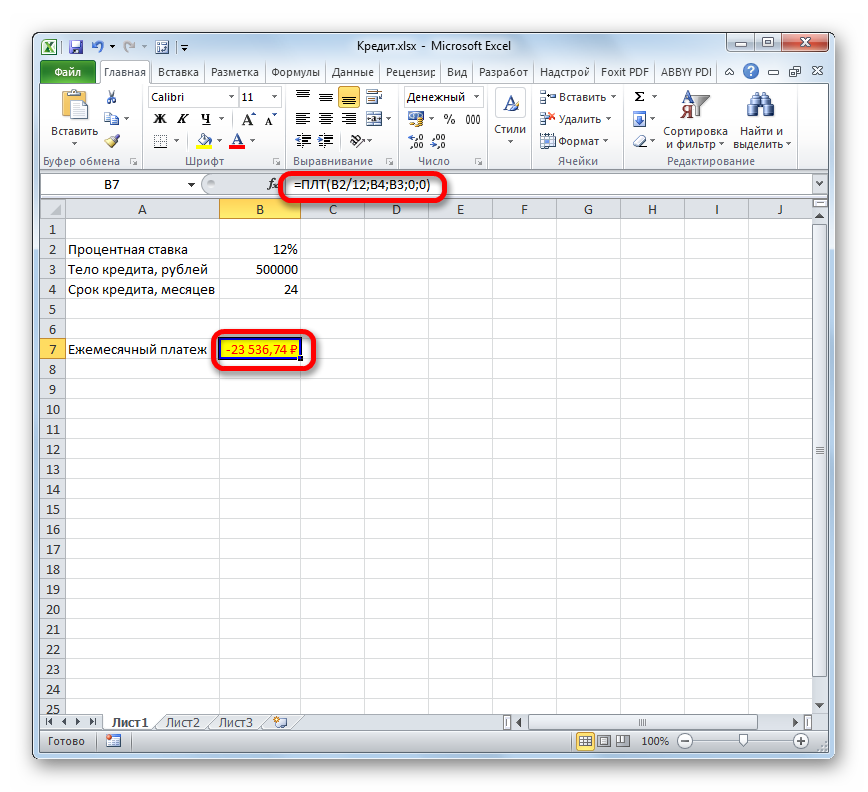

- Кога ќе се пополнат сите аргументи, соодветната формула ќе биде напишана во линијата за внесување вредности, а резултатот од пресметката со знак минус ќе се појави во полето на табелата „Месечна исплата“.

Важно! По пресметувањето на ратата, ќе може да се пресмета износот што заемопримачот ќе го преплати за целиот период на заем.

Фаза 2: детали за плаќање

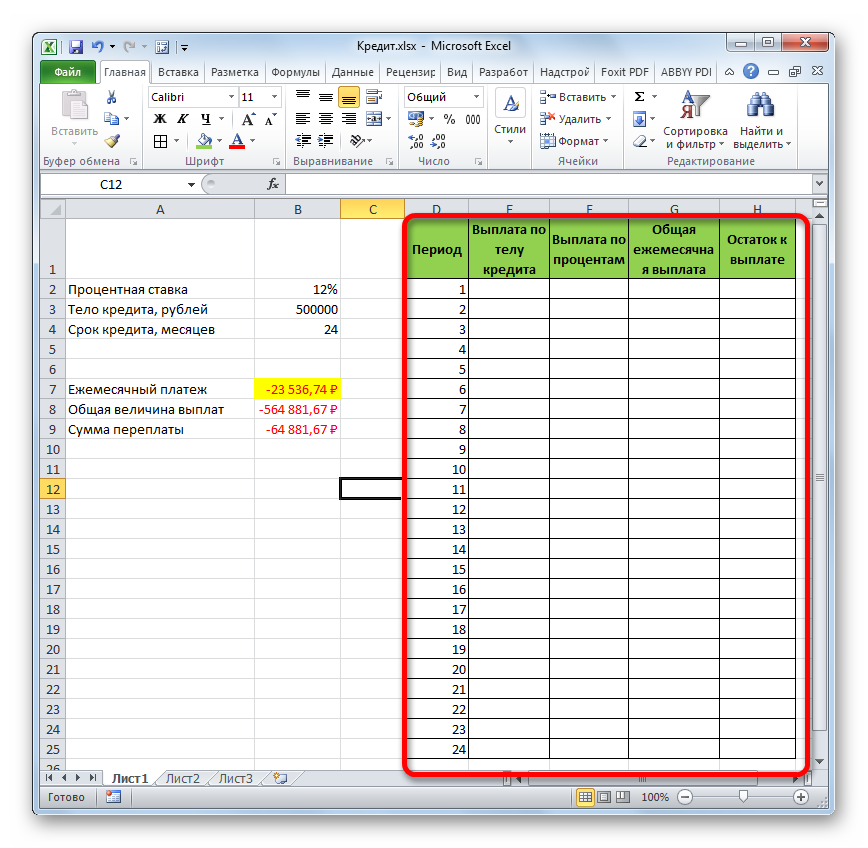

Износот на преплатување може да се пресметува месечно. Како резултат на тоа, едно лице ќе разбере колку пари ќе троши на заем секој месец. Деталната пресметка се врши на следниов начин:

- Создадете табела за 24 месеци.

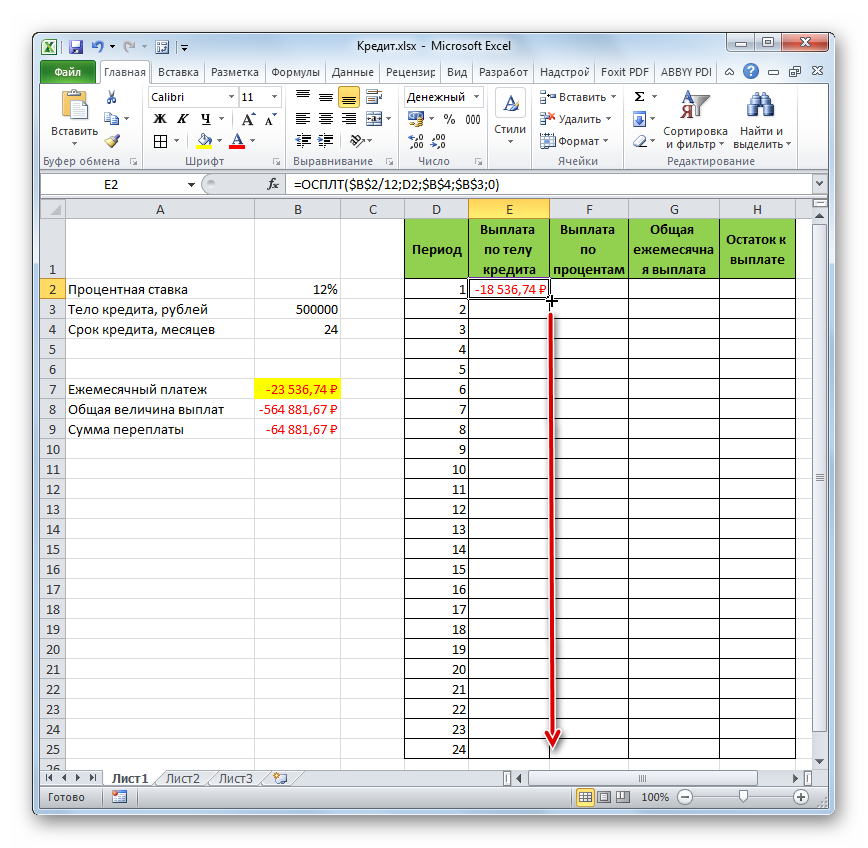

- Поставете го курсорот во првата ќелија од табелата и вметнете ја функцијата „OSPLT“.

- Пополнете ги функциските аргументи на ист начин.

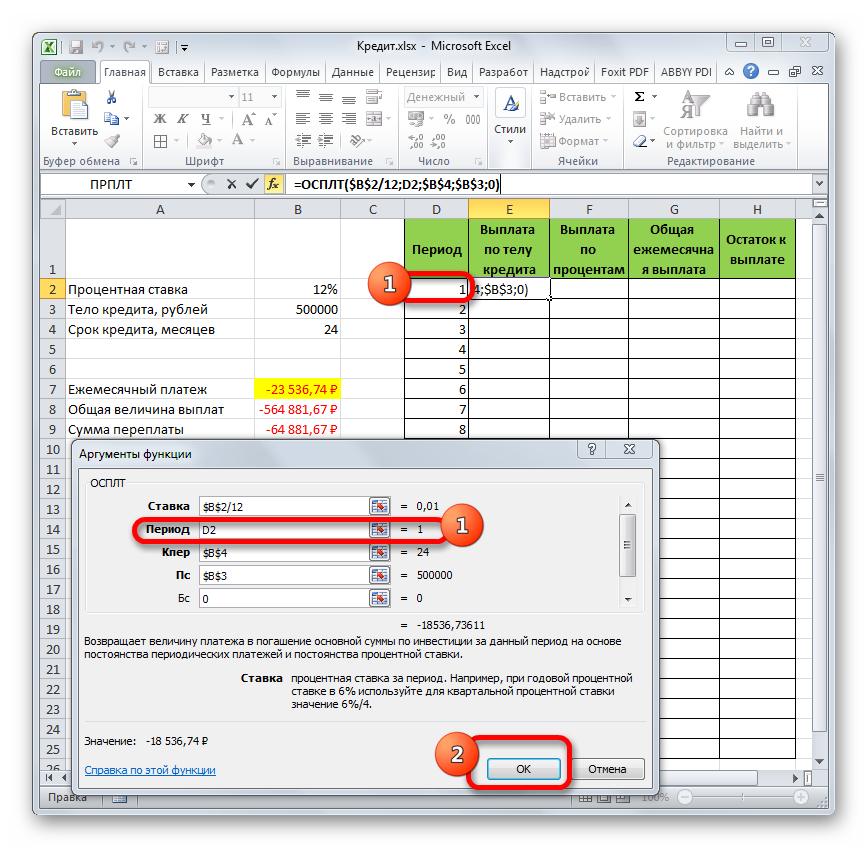

- Кога го пополнувате полето „Период“, треба да се повикате на првиот месец во табелата, означувајќи ја ќелијата 1.

- Проверете дали е пополнета првата ќелија во колоната „Плаќање од страна на телото на заемот“.

- За да ги пополните сите редови од првата колона, треба да ја истегнете ќелијата до крајот на табелата

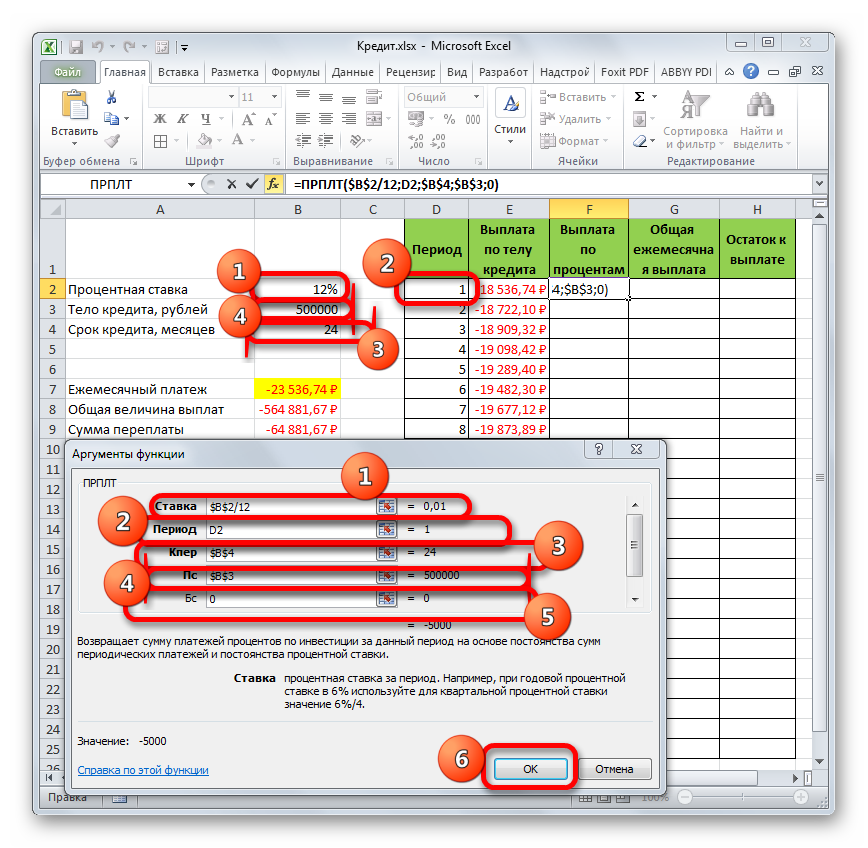

- Изберете ја функцијата „PRPLT“ за да ја пополните втората колона од табелата.

- Пополнете ги сите аргументи во отворениот прозорец во согласност со скриншот подолу.

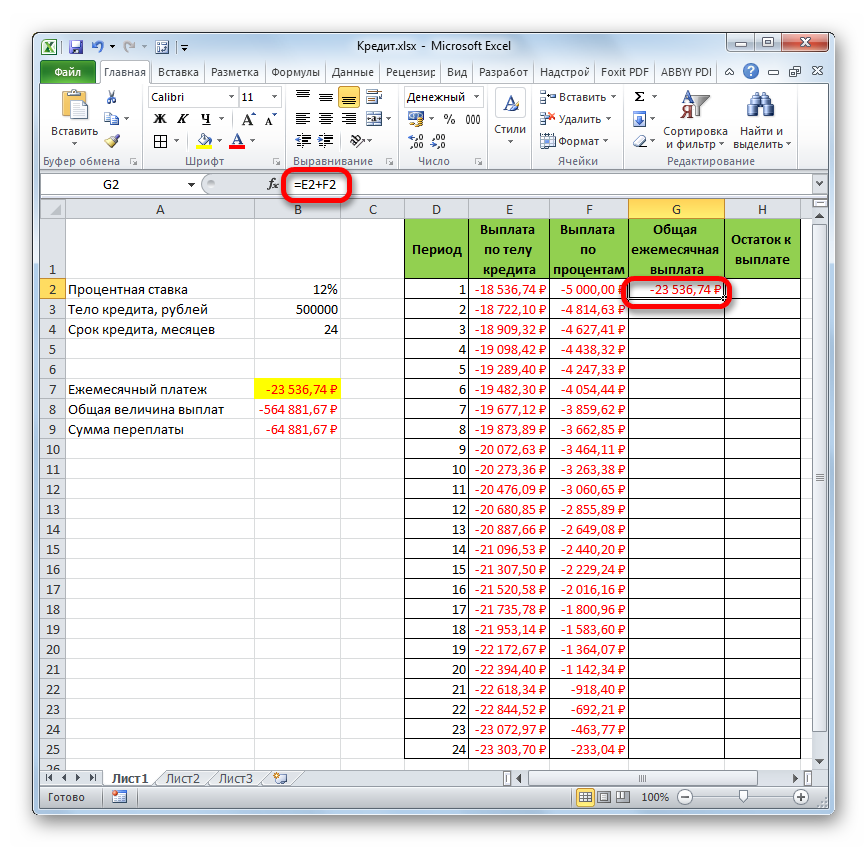

- Пресметајте ја вкупната месечна исплата со додавање на вредностите во претходните две колони.

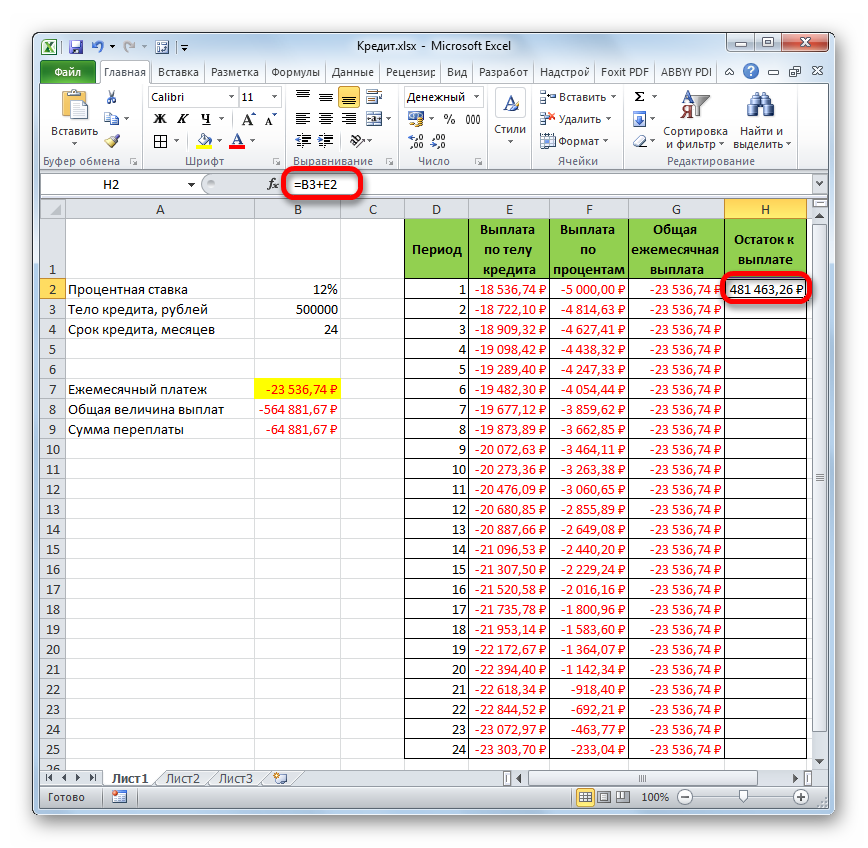

- За да го пресметате „Салдото што се плаќа“, треба да ја додадете каматната стапка на исплатата на телото на заемот и да ја истегнете до крајот на плочата за да ги пополните сите месеци на заемот.

Дополнителни информации! При пресметување на остатокот, на формулата мора да се закачат знаци за долар за да не се поместува кога ќе се истегне.

Пресметка на ануитетни плаќања на заем во Excel

Функцијата PMT е одговорна за пресметување на ануитетот во Excel. Принципот на пресметка генерално е да се извршат следниве чекори:

- Составете ја оригиналната табела со податоци.

- Направете распоред за отплата на долгот за секој месец.

- Изберете ја првата ќелија во колоната „Плаќања на заемот“ и внесете ја формулата за пресметка „PLT ($B3/12;$B$4;$B$2)“.

- Добиената вредност се протега за сите колони на плочата.

Пресметка во MS Excel отплата на главнината на долгот

Плаќањата за ануитети мора да се вршат месечно во фиксни износи. И каматната стапка не се менува.

Пресметка на состојбата на главнината (со БС=0, тип=0)

Да претпоставиме дека се зема заем од 100000 рубли за 10 години со 9%. Потребно е да се пресмета износот на главниот долг во 1-ви месец од 3-та година. Решение:

- Составете лист со податоци и пресметајте ја месечната исплата користејќи ја горната PV формула.

- Пресметајте го делот од исплатата што е потребна за отплата на дел од долгот користејќи ја формулата «=-PMT-(PS-PS1)*артикал=-PMT-(PS +PMT+PS*артикал)».

- Пресметајте го износот на главниот долг за 120 периоди користејќи добро позната формула.

- Користејќи го операторот HPMT, пронајдете го износот на каматата платена за 25-тиот месец.

- Проверете го резултатот.

Пресметување на износот на главнината што е платена помеѓу два периода

Оваа пресметка најдобро се прави на едноставен начин. Треба да ги користите следните формули за да го пресметате износот во интервалот за два периода:

- =«-BS(точка; кон_период; plt; [ps]; [тип]) /(1+тип *артикал)».

- = „+ BS (стапка; почетен_период-1; plt; [ps]; [тип]) /IF (почеток_период =1; 1; 1+тип *стапка)".

Обрнете внимание! Буквите во загради се заменуваат со специфични вредности.

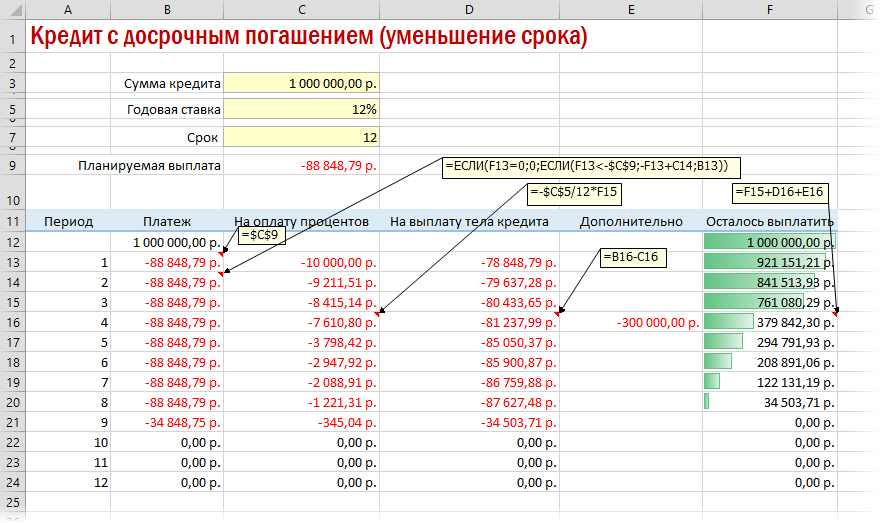

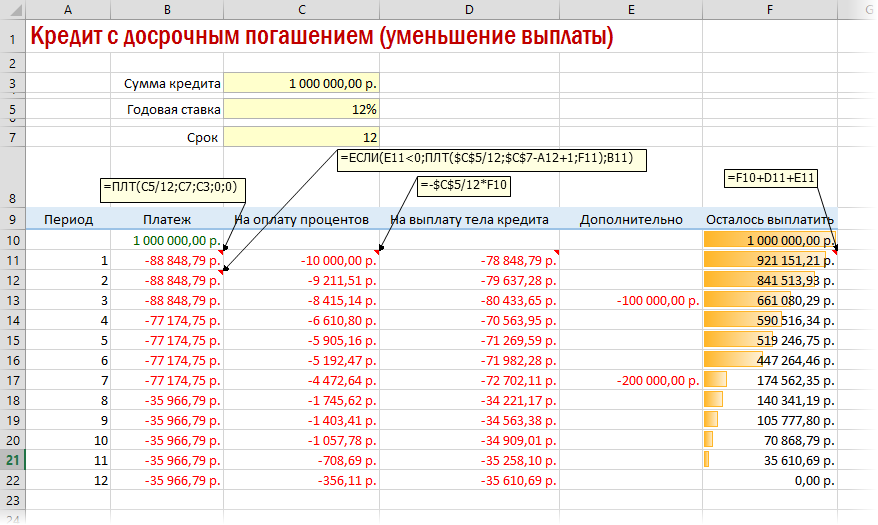

Предвремена отплата со намален рок или плаќање

Доколку треба да го намалите рокот на заемот, ќе мора да извршите дополнителни пресметки користејќи го операторот IF. Така ќе може да се контролира нултата состојба, која не треба да се достигне пред крајот на периодот на плаќање.

За да ги намалите плаќањата, треба повторно да го пресметате придонесот за секој претходен месец.

Калкулатор за заем со нередовни плаќања

Постојат неколку опции за ануитет каде што заемопримачот може да депонира променливи износи во кој било ден од месецот. Во таква ситуација, салдото на долгот и каматата се пресметуваат за секој ден. Во исто време во Excel ви треба:

- Внесете ги деновите од месецот за кои се вршат плаќањата и наведете го нивниот број.

- Проверете дали има негативни и позитивни количини. Се претпочитаат негативните.

- Сметајте ги деновите помеѓу два датуми на кои биле депонирани парите.

Пресметка на периодичното плаќање во MS Excel. Орочен депозит

Во Excel, можете брзо да го пресметате износот на редовните плаќања, под услов веќе да е акумулиран фиксен износ. Ова дејство се изведува со помош на функцијата PMT откако ќе се состави почетната табела.

Заклучок

Така, исплатите на ануитетите се полесно, побрзо и поефикасно за пресметување во Excel. Операторот PMT е одговорен за нивната пресметка. Подетални примери може да се најдат погоре.